Czy instrukcja obiegu dokumentów jest obowiązkowa? To pytanie, które nurtuje wiele firm i instytucji. Odpowiedź nie jest jednoznaczna i zależy od profilu działalności oraz sektora, w którym operuje dana jednostka. W niniejszym artykule przyjrzymy się bliżej, dla kogo ten dokument jest bezwzględnym wymogiem prawnym, a dla kogo stanowi cenną dobrą praktykę, która usprawnia pracę i minimalizuje ryzyko. Omówimy kluczowe podstawy prawne oraz praktyczne korzyści płynące z posiadania uporządkowanego systemu obiegu dokumentów.

Instrukcja obiegu dokumentów: obowiązek czy dobra praktyka

- Instrukcja obiegu dokumentów jest obowiązkowa dla jednostek sektora publicznego.

- Dla firm prywatnych obowiązek wynika pośrednio z Ustawy o rachunkowości, jako element polityki rachunkowości.

- Brak sformalizowanej instrukcji w firmie prywatnej może prowadzić do problemów podczas kontroli, ale nie zawsze do bezpośrednich kar.

- Posiadanie instrukcji usprawnia procesy, minimalizuje ryzyko błędów i stanowi dowód należytej staranności.

- Niesprawny obieg dokumentów grozi chaosem informacyjnym i problemami z rzetelnością ksiąg rachunkowych.

Instrukcja obiegu dokumentów: Kiedy jest obowiązkiem, a kiedy po prostu się opłaca?

Pytanie o obowiązek posiadania instrukcji obiegu dokumentów często pojawia się w kontekście przepisów prawnych, jednak kluczowe jest zrozumienie, że nie dla każdego podmiotu jest to taki sam wymóg. Choć nie każda firma prywatna musi mieć formalnie nazwany dokument "instrukcja obiegu dokumentów", to właściwie uregulowany proces przepływu informacji i dokumentów jest niezbędny do prawidłowego funkcjonowania organizacji, a w pewnych przypadkach wręcz wymagany przez prawo.

Krótka odpowiedź na kluczowe pytanie: Czy każda firma musi mieć ten dokument?

Nie, nie każda firma prywatna musi posiadać dokument nazwany wprost "instrukcją obiegu dokumentów". Bezpośredni, ustawowy nakaz stosowania takiej instrukcji dotyczy przede wszystkim jednostek sektora publicznego. Jednakże, przedsiębiorstwa prywatne prowadzące pełną księgowość, zgodnie z Ustawą o rachunkowości, mają pośredni obowiązek uregulowania zasad obiegu dokumentów księgowych w ramach swojej polityki rachunkowości.

Instrukcja obiegu dokumentów a instrukcja kancelaryjna poznaj kluczowe różnice

Warto zaznaczyć, że instrukcja obiegu dokumentów, często skupiająca się na dokumentach finansowo-księgowych, różni się zakresem od instrukcji kancelaryjnej. Ta druga ma szersze zastosowanie i jest obligatoryjna głównie w sektorze publicznym, regulując kompleksowo zasady postępowania z wszelkiego rodzaju dokumentacją wytworzoną lub otrzymaną przez instytucję. Instrukcja obiegu dokumentów może być więc bardziej wyspecjalizowanym narzędziem, koncentrującym się na konkretnych procesach w firmie.

Dla kogo instrukcja obiegu dokumentów jest absolutnie obligatoryjna? Podstawa prawna

Istnieją grupy podmiotów, dla których posiadanie i stosowanie instrukcji obiegu dokumentów nie jest kwestią wyboru, lecz bezwzględnym wymogiem prawnym. Zrozumienie tych regulacji jest kluczowe dla prawidłowego funkcjonowania w ramach obowiązujących przepisów.

Sektor publiczny pod lupą: Kto bezwzględnie musi stosować się do przepisów?

Państwowe i samorządowe jednostki organizacyjne, takie jak urzędy, agencje, szkoły czy szpitale, są zobowiązane do posiadania i przestrzegania instrukcji obiegu dokumentów. Jest to wymóg wynikający bezpośrednio z przepisów prawa, mający na celu zapewnienie transparentności, porządku i prawidłowego zarządzania dokumentacją w instytucjach publicznych.

Ustawa o narodowym zasobie archiwalnym jako fundament obowiązku

Podstawą prawną dla obowiązku stosowania instrukcji obiegu dokumentów w sektorze publicznym jest przede wszystkim Ustawa z dnia 14 lipca 1983 r. o narodowym zasobie archiwalnym i archiwach. Do niej odwołują się również szczegółowe rozporządzenia wykonawcze, takie jak rozporządzenie Prezesa Rady Ministrów w sprawie instrukcji kancelaryjnej, które precyzują zasady postępowania z dokumentacją, w tym jej obieg i przechowywanie.

A co z firmami prywatnymi? Rola Ustawy o rachunkowości

Chociaż firmy prywatne nie są zazwyczaj bezpośrednio zobowiązane do posiadania dokumentu o nazwie "instrukcja obiegu dokumentów", to inne przepisy, w szczególności kluczowa dla każdej firmy Ustawa o rachunkowości, pośrednio wymuszają na nich uregulowanie tych kwestii. Właściwie zorganizowany obieg dokumentów jest fundamentem prawidłowego prowadzenia ksiąg rachunkowych.

Dlaczego polityka rachunkowości wymusza posiadanie procedur obiegu dokumentów?

Zgodnie z Art. 10 Ustawy o rachunkowości, kierownik jednostki ma obowiązek ustalenia i aktualizowania polityki rachunkowości w formie pisemnej. Jednym z kluczowych elementów tej polityki jest opis systemu ochrony danych, w tym dowodów księgowych. Właściwie zorganizowany obieg dokumentów jest nieodzownym elementem zapewniającym bezpieczeństwo i integralność dowodów księgowych. Choć ustawa nie posługuje się dosłownie terminem "instrukcja obiegu dokumentów", jej posiadanie jest uznawane za niezbędne do spełnienia wymogów rzetelnego i prawidłowego prowadzenia ksiąg rachunkowych.

Brak formalnej instrukcji: Czy to realne ryzyko podczas kontroli skarbowej?

Brak formalnej instrukcji obiegu dokumentów w firmie prywatnej nie zawsze oznacza bezpośrednie kary finansowe. Jeśli jednak zasady obiegu dokumentów są jasno uregulowane w inny sposób (np. w regulaminach, procedurach wewnętrznych) i zapewniają prawidłowość rozliczeń, organ kontrolny może nie nałożyć sankcji. Niemniej, brak sformalizowanego dokumentu może znacząco utrudnić udowodnienie należytej staranności podczas kontroli skarbowej. Jak podaje infor.pl, "posiadanie instrukcji obiegu dokumentów i kontroli jest bardzo ważne, ponieważ stanowi dowód należytej staranności w zarządzaniu firmą".

Jak udowodnić prawidłowy obieg dowodów księgowych bez sformalizowanego dokumentu?

Nawet bez formalnej instrukcji obiegu dokumentów, firma prywatna może udowodnić prawidłowość procesów, stosując się do poniższych praktyk:

- Wewnętrzne procedury: Opracowanie i stosowanie szczegółowych procedur opisujących poszczególne etapy obiegu dokumentów.

- Opisy stanowisk pracy: Jasne określenie obowiązków pracowników związanych z obiegiem i przetwarzaniem dokumentów.

- Szkolenia pracowników: Regularne szkolenia z zakresu prawidłowego obiegu dokumentów i zasad rachunkowości.

- Oprogramowanie do zarządzania dokumentami (DMS): Wykorzystanie systemów informatycznych, które automatyzują i nadzorują przepływ dokumentów.

- Dzienniki i rejestry: Prowadzenie rejestrów wpływu i obiegu dokumentów, które mogą służyć jako dowód.

Korzyści, których nie można zignorować: Dlaczego warto mieć instrukcję nawet bez przymusu?

Niezależnie od tego, czy posiadanie instrukcji obiegu dokumentów jest prawnym obowiązkiem, czy też nie, jej wdrożenie przynosi firmie szereg wymiernych korzyści. Uporządkowane procesy to podstawa efektywnego zarządzania.

Porządek, który oszczędza czas i pieniądze: Optymalizacja pracy w firmie

Uporządkowany obieg dokumentów to przede wszystkim usprawnienie procesów biznesowych. Pracownicy poświęcają mniej czasu na poszukiwanie potrzebnych informacji, eliminowane są zbędne czynności, a czas obiegu dokumentów ulega skróceniu. Przekłada się to bezpośrednio na wzrost efektywności i realne oszczędności finansowe.

Tarcza ochronna w sporach i kontrolach: Wartość dowodowa uporządkowanej dokumentacji

Sformalizowana instrukcja obiegu dokumentów stanowi ważny dowód należytej staranności w zarządzaniu firmą. W przypadku audytów, kontroli skarbowych, sporów z kontrahentami czy postępowań sądowych, posiadanie jasnych procedur i dowodów ich stosowania może być nieocenione w obronie interesów firmy.

Minimalizacja ryzyka błędów ludzkich i nadużyć finansowych

Jasno określone procedury i podział obowiązków zawarte w instrukcji obiegu dokumentów znacząco ograniczają ryzyko popełnienia błędów, takich jak zagubienie dokumentu, błędne zaksięgowanie czy podwójne naliczenie. Ponadto, transparentność procesów utrudnia potencjalne nadużycia finansowe.

Jasny podział obowiązków: Kto, za co i kiedy odpowiada?

Instrukcja obiegu dokumentów precyzyjnie określa odpowiedzialność poszczególnych pracowników i działów na każdym etapie przepływu dokumentu. Dzięki temu każdy wie, jakie są jego zadania i terminy realizacji, co zwiększa efektywność, przejrzystość i eliminuje potencjalne konflikty wynikające z niejasności.

Jakie są realne konsekwencje braku lub niesprawnego obiegu dokumentów?

Zignorowanie znaczenia prawidłowego obiegu dokumentów może prowadzić do szeregu negatywnych konsekwencji, które wpływają na płynność finansową, reputację i stabilność firmy.

Chaos informacyjny i opóźnienia w płatnościach pierwsze sygnały problemów

Brak jasnych zasad obiegu dokumentów często prowadzi do chaosu informacyjnego. Ważne dokumenty mogą się gubić, procesy akceptacji i księgowania ulegają znacznym opóźnieniom. To z kolei skutkuje nieterminowymi płatnościami wobec kontrahentów, co może negatywnie wpłynąć na płynność finansową firmy i relacje biznesowe.

Problemy podczas audytu i kontroli podatkowej

Choć brak formalnej instrukcji nie zawsze oznacza bezpośrednią karę, to podczas audytu lub kontroli skarbowej może znacząco utrudnić pracę kontrolerom. Brak udokumentowanych procedur obiegu dokumentów może wzbudzić wątpliwości co do rzetelności i prawidłowości prowadzonej dokumentacji księgowej, co może prowadzić do dalszych, szczegółowych kontroli.

Ryzyko podważenia rzetelności ksiąg rachunkowych

W skrajnych przypadkach, gdy niesprawny lub nieudokumentowany obieg dowodów księgowych prowadzi do błędów w zapisach księgowych lub utraty dokumentów, organy kontrolne mogą uznać księgi rachunkowe za nierzetelne. Może to mieć poważne konsekwencje prawne i finansowe, włącznie z nałożeniem kar i koniecznością poprawy stanu faktycznego.

Co musi zawierać instrukcja obiegu dokumentów, aby była skuteczna?

Aby instrukcja obiegu dokumentów rzeczywiście spełniała swoją rolę i wspierała firmę, musi być kompleksowa, precyzyjna i dostosowana do specyfiki organizacji. Oto kluczowe elementy, które powinna zawierać:

Określenie rodzajów dokumentów funkcjonujących w firmie (faktury, umowy, delegacje)

Instrukcja powinna jasno zdefiniować wszystkie typy dokumentów, które podlegają obiegowi w firmie. Należy wymienić m.in.: faktury zakupu i sprzedaży, rachunki, umowy handlowe, umowy o pracę, dokumenty kadrowo-płacowe, delegacje służbowe, dowody wewnętrzne (np. raporty kasowe, polecenia wyjścia).

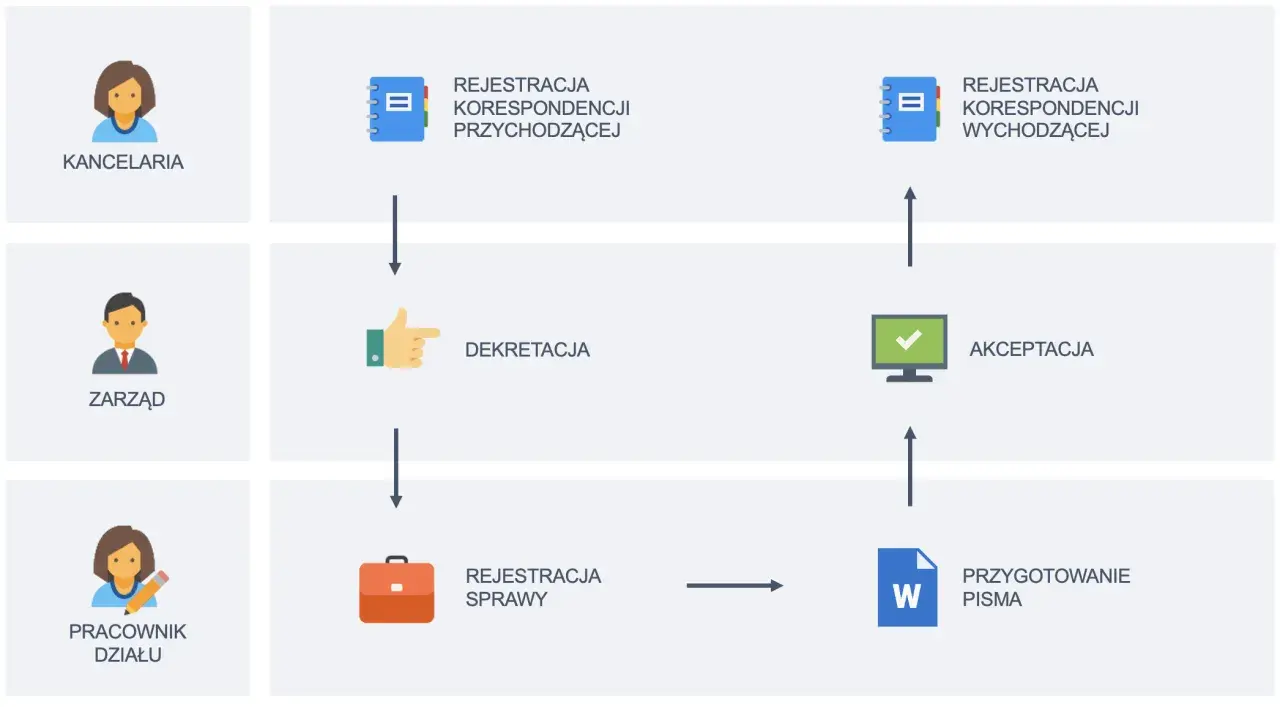

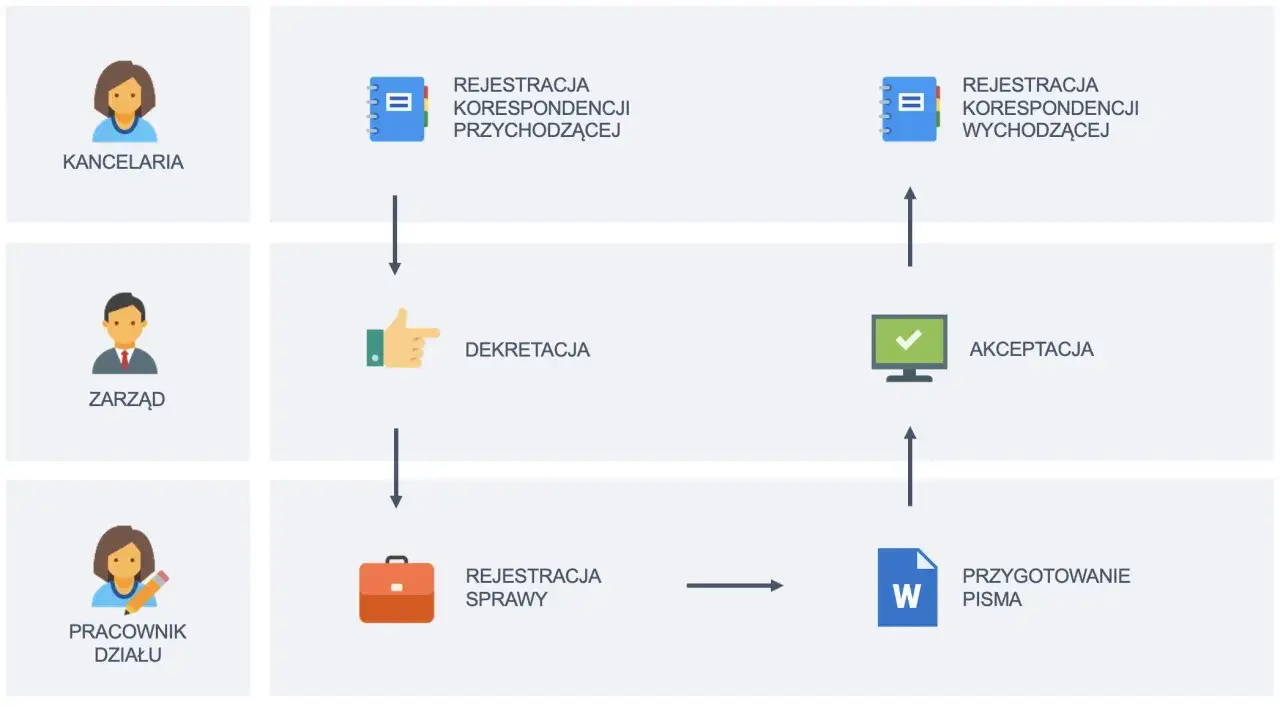

Wyznaczenie ścieżki każdego dokumentu: Od wpływu do archiwizacji

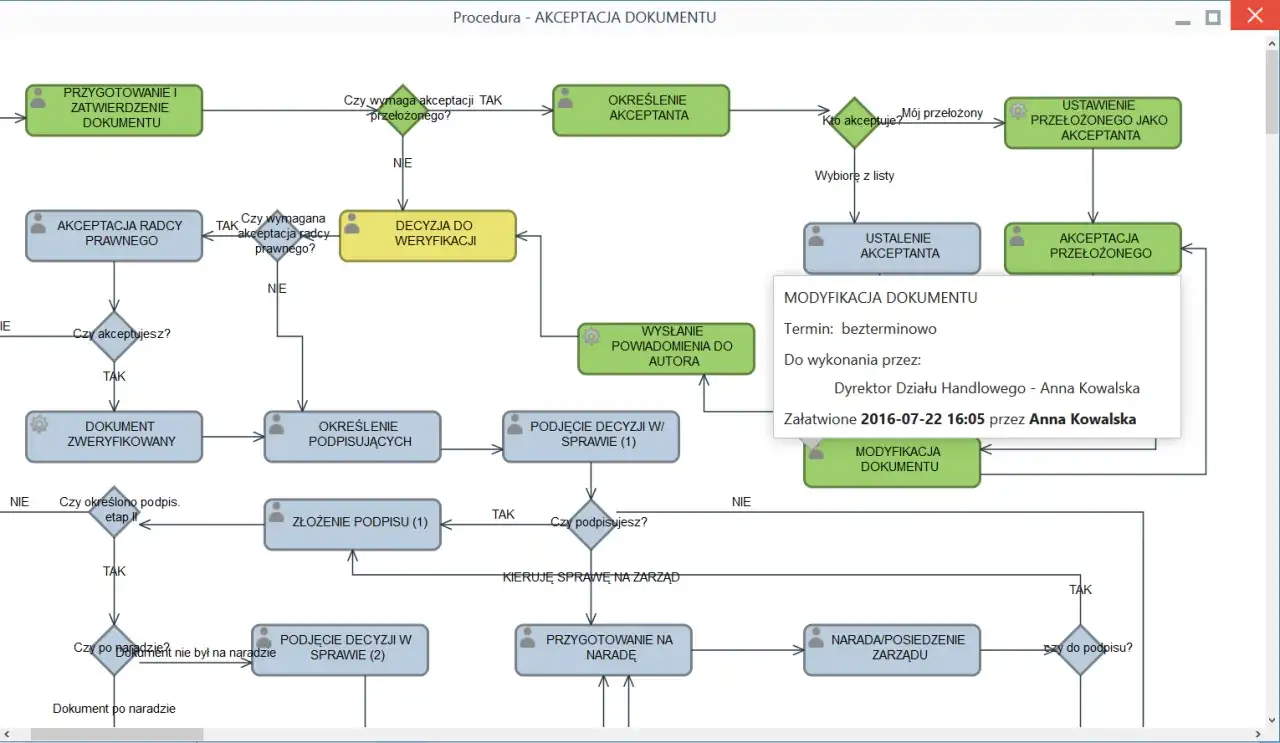

Kluczowe jest szczegółowe opisanie drogi, jaką przebywa każdy rodzaj dokumentu. Należy określić etapy od momentu jego powstania lub wpływu do firmy, poprzez procesy akceptacji, dekretacji, księgowania, aż po ostateczną archiwizację lub zniszczenie zgodnie z obowiązującymi przepisami.

Wskazanie osób odpowiedzialnych za akceptację merytoryczną i formalno-rachunkową

Instrukcja musi jasno przypisywać odpowiedzialność za poszczególne etapy obiegu. Należy wskazać, kto jest odpowiedzialny za akceptację merytoryczną dokumentu (potwierdzenie jego zgodności z rzeczywistością, np. potwierdzenie wykonania usługi) oraz kto odpowiada za akceptację formalno-rachunkową (potwierdzenie zgodności z przepisami prawa i wewnętrznymi regulacjami).

Przeczytaj również: Jak zrobić papierowy samolot? Instrukcja krok po kroku

Ustalenie terminów przekazywania dokumentów między działami

Aby zapewnić płynność procesów i uniknąć opóźnień, instrukcja powinna zawierać precyzyjne terminy, w jakich dokumenty muszą być przekazywane między poszczególnymi działami lub pracownikami. Określenie tych ram czasowych jest niezbędne dla efektywnego zarządzania przepływem informacji.